财政政策与稳金融

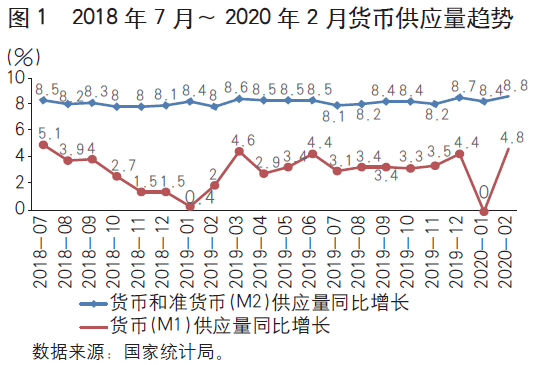

2018年下半年和2019年第一季度,我国财政支出增速远高于财政收入,客观上反映了财政政策的扩张特征。与此同时,我国M1同比增长率在2018年下半年持续下降后,2019年第一季度出现明显反弹,M2增速也小幅上升,说明在积极财政政策的带动下,个人持有的现金和企业活期存款数量上升,融资环境有所改善,交易需求扩张。进入2020年,货币供应量增速一度同比下滑,但随着新冠肺炎疫情冲击后政府的进一步减税降负和市场融资环境的改善,预计M1、M2会出现回升。

作为国家的宏观政策,财政政策必须与货币金融政策密切配合协调才能充分发挥作用。在稳金融方面,财政政策的基本方针是支持推进深化金融供给侧结构性改革,助力货币银行体系打好防范化解重大金融风险攻坚战,在配套改革中稳步推进金融业高质量发展。同时,应当积极发挥财政独特的结构性调节作用,呼应和助力各项金融政策措施的细化落实。此次疫情给中小微企业带来的冲击尤为严重,财政政策需要重点引导各类金融机构和各级融资平台,创新融资方式,进一步拓宽中小微企业和个体工商户等市场主体的融资渠道,降低融资成本,促使它们尽快渡过难关。据统计,目前我国有关管理部门注册在案的企业法人有1亿元以上,其中9000多万元的市场主体都是小微企业,它们的抗风险能力相对较弱,在疫情冲击下急需政府提供普惠性质的扶持政策。此次疫情暴发后,中央层面安排的优惠贷款开始是对重点企业进行救急,其后则是让这些优惠贷款在财政贴息的情况下惠及更广大的中小微企业。这种优惠贷款的典型特征是以财政贴息为手段来实施的财政与货币政策配合的调节,在货币政策通过调节总量增加流动性的同时,财政政策通过贴息方式体现稳金融中的结构优化。由于各地情况不一,企业千差万别,如何按照贴息贷款的政策设计意图,尽可能合理地在各地方政府辖区内确定支持对象和支持力度,减少扭曲,防范道德风险和政策寻租,也将成为地方财政部门面临的一项挑战。为此,财政部门需要与金融管理部门和银行机构密切协调配合,坚持规范流程,防范不正之风,有效化解中小微企业融资难、融资贵困难,为实体经济注入动力。

在股市、债市等直接金融领域,财政政策应当以公平税负、扩大开放、降低准入、防范和化解风险等为基本要领,促使直接融资市场机制得到培育与健康成长,合理提高直接融资占全部融资的比重。

财政政策与稳投资

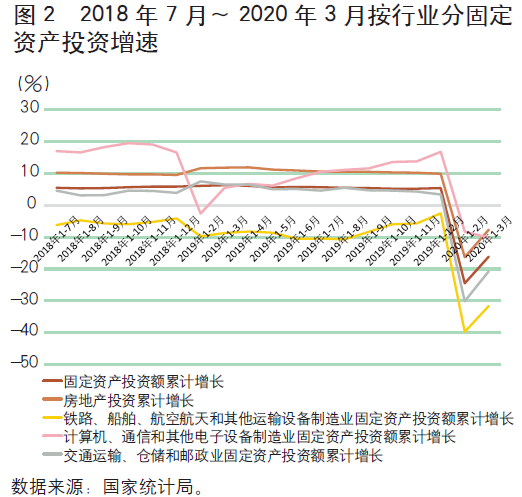

自2018年7月中央经济工作会议提出“六稳”以后,积极财政政策逐渐发力,财政支出增速高于财政收入,带动固定资产投资同比累计增长显著上升。2019年第一季度固定资产投资同比增长6.3%,其中基础建设投资和房地产投资是主要拉动力量;但从第二季度开始增速有所回落。2019年1~10月,我国投资增速创下5.2%的近年新低,特别是民营企业的投资积极性显著降低。

受疫情影响,2020年第一季度我国GDP同比下降6.8%。按月度数据来看,1~2月份的经济活动多数经济数据呈显著下滑趋势,全国固定资产投资(不含农户)下降幅度为24.5%,其中铁路、船舶、航空航天和其他运输设备制造业固定资产投资跌幅最大。与此同时,数字经济在疫情冲击面前表现出较强的生命力,计算机、通信和其他电子设备制造业固定资产投资受到的冲击最小,同比下降8.3%。随着3月份经济回暖,固定资产投资虽出现反弹,整个第一季度的固定资产投资(不含农户)仍同比下降16.1%。其中,房地产投资同比只下降7.7%,3月份的改善效果最为显著;但制造业、基础建设投资表现依然不佳,铁路、船舶、航空航天和其他运输设备制造业固定资产投资同比下降31.6%。高端制造业在第一季度表现突出,与电子商务、在线会议、远程办公、数字化平台扩展等相关的数字经济,在疫情背景下加速融入社会生活的方方面面之中,成为新基建投资的最大受益者,也为今后一个时期财政政策促进扩大内需和深化供给侧结构性改革提供了重要的支持方向。

稳投资作为“六稳”之一,对于国民经济既具短期的正面效应,更有长期的重要意义和全局性的支持作用,但关键问题在于投资的结构如何优化、绩效和质量如何得到保证与提升。我国经济成长的潜在巨大空间,客观上使“有效投融资”的可选事项几乎在各地俯拾皆是。早在疫情发生之前,国内投资已呈现相对低速;面对突发的疫情冲击,稳定与扩大投资更是别无选择。以财政政策支持稳投资,重点在于调整预算支出结构,更有力度地运用地方专项债和特别国债等融资工具。对于特别国债资金,不能只想着去直接拉动消费,而是应当重视其对于建设项目、优质长期的资产形成以及经济社会可持续发展后劲的贡献——特别是现在中央强调的新基建,很值得与特别国债资金运用形成对应性。

消费当然也至关重要,但总体来说,消费的可持续要基于经济实体活力的释放和居民对未来的乐观预期,只有这样才能实实在在地提升全社会的购买力和消费意愿。如是一味只讲消费,单纯地去刺激消费,短期内也可能见效,但中长期来看其可持续性堪忧。因为消费的资金来源毕竟是老百姓的工作收入,这就需要经济增长的可持续性来保障。以有效投资来激发经济活力,增加经济发展的可持续性,带动着老百姓收入增加,老百姓预期向好,能够做到有钱花、敢花钱,整个社会投资与消费就能够形成良性循环,否则消费便会成为无源之水、无本之木。

地方专项债对应着各个确定的投资项目,所筹资金对应的项目都是公共工程、基础设施等。但这些建设项目里面并非都是老基建。有些早已规划的专项债建设项目中,必然要包含新基建的内容。在特别国债筹集资金以后,固然重点要放在新基建,呼应经济结构优化升级和高质量发展,但在注重新基建的同时,一些与之相关的老基建项目也需要引起重视,做到新老基建统筹考虑。因为新基建往往在物理形态上跟传统基建相生相伴。比如,决策层一直强调的支持5G建设,其中就涉及数据中心、人工智能开发中心等数字园区建设,可以带动周边房地产以及交通水电等传统基建项目发展。因此,财政资金在支持基础设施投资时,不能机械地认为“地方专项债只做老基建,特别国债只做新基建”。经济社会投资发展是一个具有通盘性质的综合开发事务,开发资金的利用往往也不宜泾渭分明。新基建带动相关传统基建项目过程中,有时候形成的可能是拼盘项目、打包项目以及连片综合开发项目,但只要项目的重点总体而言属于新基建,那就不应排除资金调剂使用,从而使新老基建相互融合、相得益彰。

财政稳投资的努力,需要紧密结合产业政策、技术经济政策在实践中的合理贯彻。产业政策与技术经济政策是促进结构优化、推进高质量升级版发展的重要手段。关于产业政策的方向、支持重点,容易形成基本共识。比如,在信息革命带来新经济的时代,政府必须以产业政策支持数字化信息技术成果的开发与应用;在应对环境污染危害的现实需要面前,政府必须积极鼓励绿色低碳技术的推广应用,但问题的关键是如何在贯彻产业政策与技术经济政策中形成好的机制,通过与市场兼容的经济手段,鼓励投融资机制创新,最大程度避免政府在产业政策实施中容易出现的扭曲和失误。

目前,中国财政已进入了“过紧日子”的阶段,预算内可用于项目投资的财力与维持“六稳”的客观需要相比,已经显得力不从心。在此背景下,需要发挥财政资金和政策性融资机制“四两拨千斤”的乘数效应,鼓励政府与社会资本合作的PPP机制创新。2014年后,我国PPP和政府产业引导基金等机制创新固然存在一些问题和争议,但我们决不能因噎废食,将其彻底叫停。正确的大思路是,在支持稳投资过程中,以深化改革、创新发展的精神,积极促使PPP、产业引导基金等创新机制规范发展,在法治化、阳光化、规范化的制度与规则建设中,使财政的有限资金,通过“可行性缺口补贴”“母基金引导带动子基金”等手段,促使全社会固定资产投资在结构优化、绩效提高的轨道上稳步推进。