一、宏观经济增长

新中国成立70周年以来,中国经济总量与人均收入均显著增长。如图1所示,中国现价GDP由1952年的679亿元增长至2018年的90.03万亿元,中国的人均GDP则由1952年的119元增长至2018年的64644元。不过,无论是GDP总量的增长,还是人均GDP的增长,绝大部分都发生在改革开放的40年内。

1953年至2018年这66年间,中国GDP年均增速为8.4%。在1953年至1977年期间,中国GDP年均增速为6.5%,而在1978年至2018年期间,中国GDP年均增速上升至9.5%。从图2中也可以看出,在进入21世纪之后,中国GDP增速的波动性显著下降。这一方面与国内外环境变化有关,另一方面也反映了中国政府宏观调控水平的提高。从通胀(GDP平减指数)变化来看,中国通货膨胀率有一次超过20%(1994年),有四次超过10%(1961年、1985年、1988年、1993-1995年)。进入21世纪之后,中国通货膨胀水平与1980、1990年代相比显著下降。

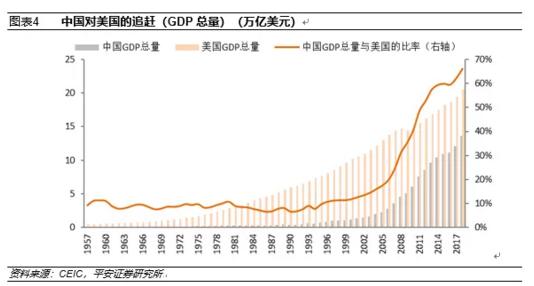

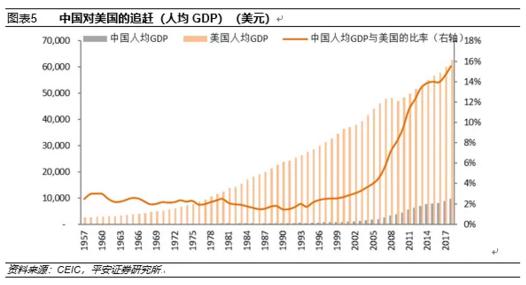

中国经济在改革开放以来的长期持续快速增长,使得中国经济总量在全球的排名逐渐上升。如图3所示,中国GDP总量分别在2005年、2006年、2007年与2010年赶超法国、英国、德国与日本,一举成为全球第二大经济体。如此之快的赶超速度,在全球经济发展史上可谓罕有其匹。更重要的是,中国经济总量与美国之间的差距正在不断缩小。1957年中国经济总量仅为美国的9.2%,1978年中国经济总量仍然仅为美国的9.3%,但2018年中国经济总重量已经达到美国的66.2%(图4)。不过,中国人均GDP目前距离美国仍有较大差距,1957年、1978年与2018年,中国人均GDP与美国的比率分别为2.5%、2.2%与15.6%(图5)。从上述分析中不难看出,中国经济对美国经济的赶超,不论从总量意义还是人均意义来看,均完全发生在改革开放这40年内。这充分说明了改革开放对中国经济增长的重要意义。

二、宏观经济结构

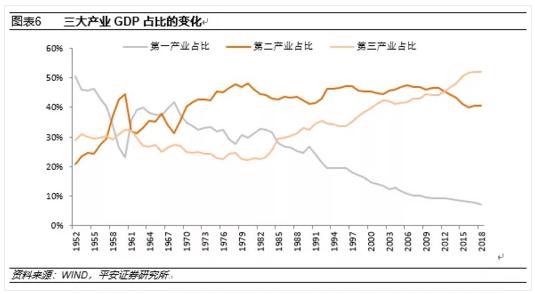

在建国之初,中国是一个典型的农业国。1952年,农业产出的GDP占比达到50%,且农业的就业占比高达84%。总体而言,在新中国建国70年以来,农业的产出与就业占比持续下降,而制造业与服务业的产出与就业占比持续提升。不过值得一提的是,如图6所示,就该产业产出占GDP比率而言,制造业的上升阶段主要在改革开放之前,而服务业的上升阶段主要在改革开放之后。从具体时点来看,从1970年起,制造业产出占比持续超过农业,成为中国产出占比最高的行业,这意味着中国经济正式进入工业化时代;从2012年起,服务业产出占比持续超过制造业,成为中国产出占比最高的行业,这意味着中国经济正式进入后工业化时代。

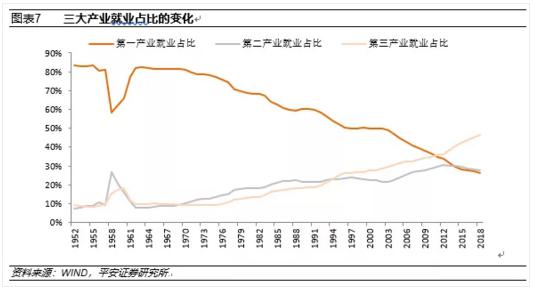

不过,如图7所示,中国就业结构的变动严重滞后于产业结构的变动。尽管农业就业占比持续下降,但直到2011年,服务业就业占比才超过农业,直到2014年,制造业就业占比才超过农业。事实上,农村人口向城市的流动、农业人口向制造业与服务业的流动,一直是改革开放四十年内中国非常重要的经济现象与社会现象。

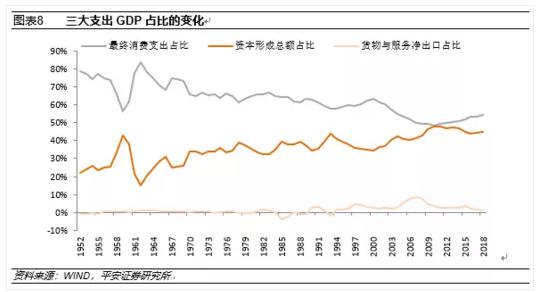

我们也可以从支出法角度,来分析三大最终需求占GDP比重的变化。如图8所示,总体而言,从1962年至2010年期间,最终消费占GDP的比率持续下降,由1962年的83.8%下降至2010年的48.5%,资本形成总额占GDP的比率持续上升,由1962年的15.1%上升至2011年的48.0%。不过,从2011年至今,最终消费占GDP比率重新持续上升,而资本形成总额占GDP比率总体上趋于下降。货物与服务贸易净出口占GDP的比率在2007年一度达到8.6%的峰值,但自2007年以后逐渐下降,2018年仅为0.8%。

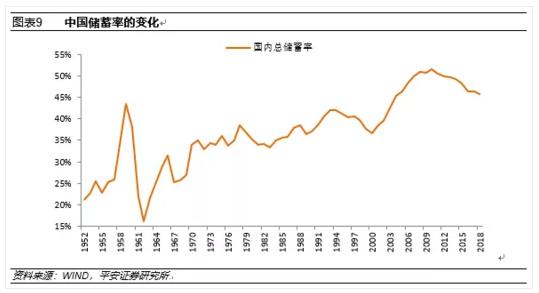

中国长期以来依靠投资驱动的经济增长模式,在很大程度上受到中国高储蓄率的支撑。如图9所示,中国国内总储蓄率在1962年至2010年期间总体上持续上升,由1962年的16.2%攀升至2010年的51.6%。不过,从2010年至今,中国国内总储蓄率已经开始持续回落。

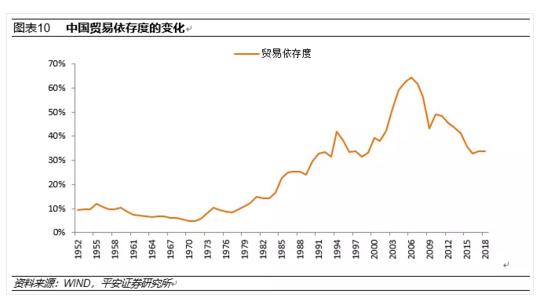

与货物与服务净出口占GDP比率变动相对应的,是中国贸易依存度的变化。如图10所示,中国贸易依存度从改革开放以来显著上升,并自中国加入WTO之后加速上升,在2006年达到64.2%的顶峰。但截至2018年,中国的贸易依存度已经下降至33.9%。这说明随着经济体量的扩张,中国经济增长对进出口的依赖程度已经显著下降。

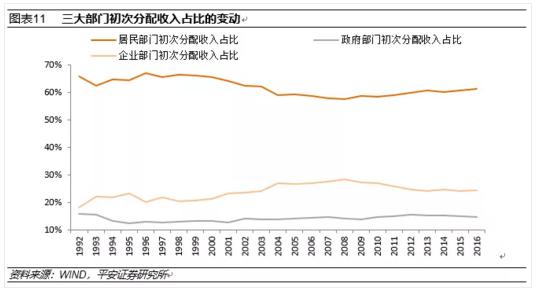

从国民收入初次分配的部门占比来看,在1996年至2008年期间,居民部门占比总体上持续下降,由67.2%下降至57.6%,降低了大约10个百分点。而在同期内,企业部门占比则由12.8%上升至28.3%。但从2008年至今,居民部门占比转为上升,而企业部门占比转为下降。而在1992年至2016年期间,政府部门占比先降后升,其中1995年是最低点。

三、人口结构

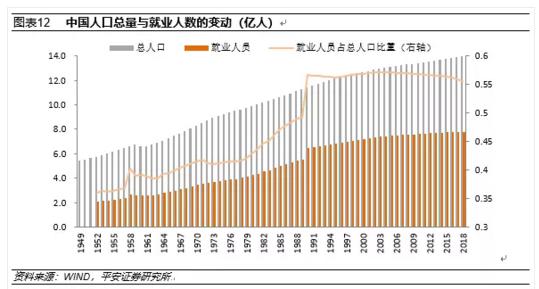

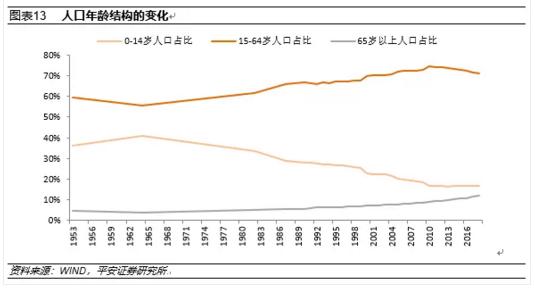

1949年至2018年,中国人口总量由5.4亿人增加至14.0亿人(图12)。其中就业人数占总人口比重,则由1949年的36.1%上升至2014年的57.1%。不过,从2014年至2018年,就业人数占总人口比重已经开始持续下降,2018年为55.6%。这背后反映了令人忧虑的中国人口结构的变化。如图13所示,中国工作人口(15-64岁)占总人口比重在2010年达到74.5%的顶峰,到2018年已经下降至71.2%。同期内,老年人口占比则由8.9%上升至11.9%。在未来二三十年内,中国人口老龄化程度将会快速攀升,这将导致中国经济中长期增长率不可避免地显著下降。

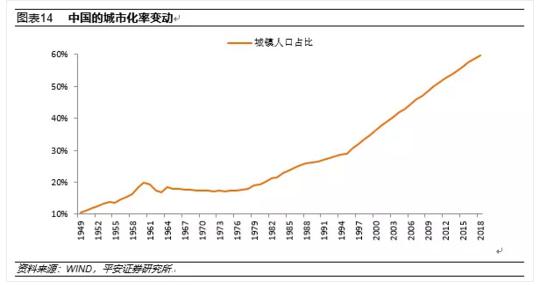

随着中国产业结构的变化,大量农民工进入城市工作,中国城市化进程在改革开放后显著提速。如图14所示,中国城镇人口占比在1949年仅为10.6%,到1977年上升至17.6%,而到了2018年,该比率已经达到59.6%。如图15所示,国有企业非但不是吸纳农民工的主力军,反而国有企业还在向社会释放劳动力。国有企业就业占城镇就业的比率,由1978年的78.3%持续下降至2018年的14.3%。

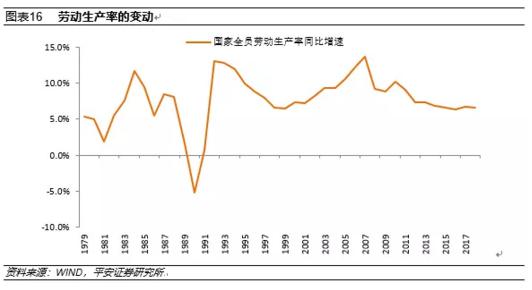

劳动生产率的变动在一定程度上可以反映经济体增长的效率。如图16所示,尽管全员劳动生产率增速在2000年之前波动率很大,但自1979年至2007年,全员劳动生产率增速总体上是上升的,由1979年的5.4%上升至2007年的13.7%。但在2007年至今这段时间内,全员劳动生产率增速总体上持续下降,截至2018年已经跌至6.6%。劳动生产率增速的持续下降,说明技术进步的速度已经赶不上劳动力成本的上升速度,这意味着经济增长效率的持续放缓,值得我们格外重视。

四、货币金融

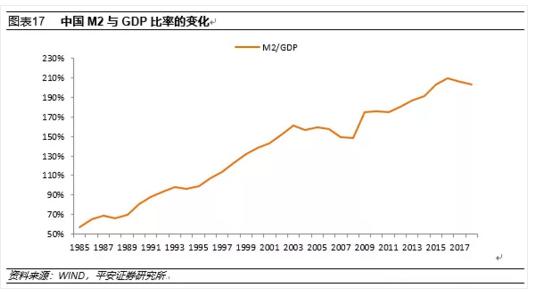

自改革开放以来,随着价格市场化的推进,中国经济的货币化程度不断提高。如图17所示,广义货币M2与GDP的比率在1985年至2016年期间不断攀升,由1985年的57.1%上升至2016年的209.5%。有观点将M2/GDP比率的上升归结为中国央行货币超发的结果,并认为这是导致中国房价持续上涨的根源。其实,M2/GDP比率持续上升,与中国银行业主导金融机构、资本市场不够发达的格局密切相关。值得注意的是,受近年来中国政府金融去杠杆、控风险行动的影响,中国的M2与GDP比率在2017、2018年已经持续下降。

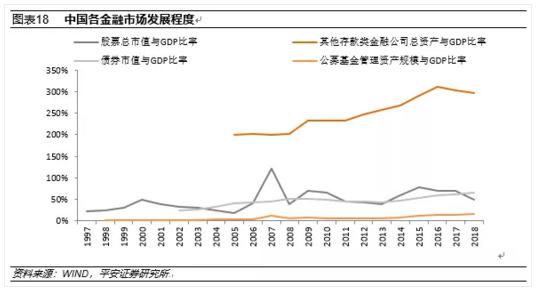

图18反映了中国各金融市场发展的相对规模。不难看出,商业银行目前仍是中国金融市场上的主导力量。商业银行总资产占GDP比率高达300%。总体而言,中国股市总市值占GDP比率在2000年至2018年期间没有显著进展,2018年股市总市值占GDP比率与2000年基本持平。相对于股市,中国债市的发展程度要稍快一点(债市市值占GDP比率由2002年的23.1%上升至2018年的64.9%),但和商业银行总资产相比依然不够快。中国公募基金管理资产规模占GDP比率的提升也很缓慢,截至2018年仅为14.5%。

1995年至2018年,中国经济总杠杆率由GDP的98%上升至244%。其中两个杠杆率上升得最快的时期分别为1995年至2003年以及2008年至2017年(图19)。从部门分布来看,当前中国的杠杆率主要集中在企业部门(2018年高达GDP的154%)。不过,过去10年来居民部门杠杆率的上升也不容忽视(2008年至2018年,居民部门债务由GDP的18%上升至53%)。杠杆率的快速上升意味着金融风险的积聚与显性化。而从2016年年底起,中国政府已经开始了金融业降杠杆、控风险、严监管的行动。2018年中国国民经济杠杆率已经开始不升反降。

我们认为,当前中国金融系统性风险主要集中在房地产相关风险、地方债相关风险与影子银行相关风险。中国金融系统性风险的上升,在一定程度上可以归因于,与实体经济相比,中国虚拟经济部门与房地产部门发展过快。如图20所示,中国金融业与房地产业增加值占GDP的比重,在2008年全球金融危机爆发后快速上升。尤其是金融业增加值比重在2015年已经超过了美国金融业增加值占GDP的比率,这说明出现了较为明显的金融空转与脱实入虚。随着中国政府金融监管的加强,相关风险目前已经得到了初步抑制。然而,系统性金融风险防范这一攻坚战尚未完成,依然任重道远。

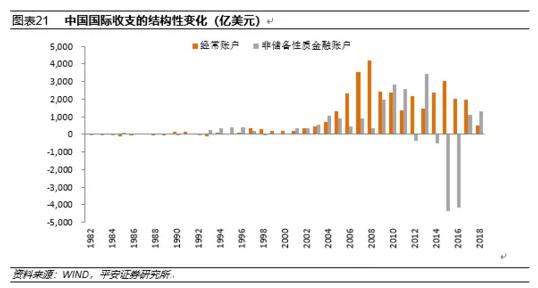

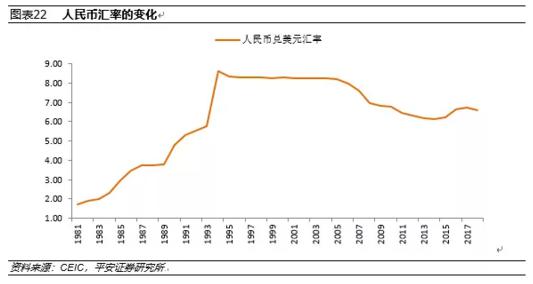

随着中国逐渐融入经济与金融全球化,中国国际收支的规模与重要性均在持续上升。在1999年至2011年期间,中国的国际收支曾经出现过持续的经常账户与非储备金融账户双顺差。在双顺差期间,资本持续流入、人民币面临升值压力、外汇储备持续增加,中国央行还不得不对外汇占款进行冲销。不过,如图21所示,自2012年至今,中国国际收支的波动性显著增强,一方面体现在经常账户规模持续缩小,另一方面体现在非储备性质金融账户余额的方向与规模大起大落。2014年至今,中国总体上面临短期资本外流与人民币汇率贬值压力(图22)。为了防止人民币汇率过快贬值,中国央行曾经动用外汇储备干预市场,中国外汇储备距离顶峰时期缩水了大约1万亿美元。从短期来看,人民币兑美元汇率依然面临着一定的贬值压力(尤其是中美贸易摩擦重新加剧时)。从中长期来看,人民币兑美元汇率的运动方向将主要取决于中美经济基本面的变化。但随着人民币汇率市场化程度的增强,总体上人民币兑美元汇率在未来将呈现出双向波动之态势,人民币兑美元汇率在过去若干年持续单边升值或贬值的时代已经一去不复返了。